こんにちは。大島です。30代前半の会社員(金融関連)をやっています。

FIREを目指す人なら誰しも聞いたことがあるであろう米トリニティ大学の金融理論である「4%ルール」。今回は、このルールをそのまま適用することが危険な理由と、私が実践しているマネープランの作成方法をお伝えします。

FIREを目指したいけど、具体的にどうやって計画を立てたらいいんだろう?

「4%ルール」でFIREに必要な資産額を計算したけど、本当にこれで大丈夫かしら?

と、感じている方に少しでも参考になればと思います。

残念ながら「4%ルール」に基づくFIREの必要資産額の計算には限界があります。

本気でFIREを目指すなら、個人の事情を踏まえたマネープランの作成をお勧めします!

【FIRE実現のための全体論については、ぜひ以下の記事もご参照ください!】

バリスタFIRE実現のための7つのステップ | バリスタFireで料理人になるまで (cooking-fire.com)

そもそも「4%ルール」とは?

FIREを実現するためにいくらの資産を貯めればよいのか?

この問いに答えるための有名な方法が「4%ルール」と呼ばれれるものです。

ご存じのかたも多いと思うので、詳細な説明はここでは割愛しますが、端的に言うと、FIRE後の支出を資産額の4%に抑えることで、資産運用で得られるお金で生活を成り立たせることができるというものです。

これを言い換えると年間支出額の25倍の資産を積み立てれば、FIREができることになり、これがFIREを目指す方々の中で一つの大きな目安となっています。

例えば、年間の支出が400万円の夫婦の場合、25倍をした1億円がFIREに必要な資産額になるということです。

「4%ルール」の最大の利点は年間の支出額さえ把握できれば、FIREを実現するためにいくら資産を築けばよいかが簡単に計算できる分かりやすさにあると思います。

例えば年間支出が400万円であった夫婦が、頑張って300万円に生活水準を押さえることができれば、必要な資産額も1億円から7,500万円に減らすことができるなど、直感的にも非常に分かりやすいです。

なお、実際の金融理論はもう少し複雑なものであることは承知していますが、本記事ではFIRE界隈で一般的に言われている「4%ルール」を前提としており、説明の分かりやすさを優先するため、元の理論と一部そぐわない説明をしている点ご容赦ください。

「4%ルール」の理論的な背景を知りたいかたは、以下のサイトがご参考になるかと思います!

【FIRE】4%ルールとは?セミリタイアに必要な資産はいくらか? | UX BEAR【ゆえっくま】

「4%ルール」をそのまま適用すべきでない理由

「4%ルール」の概要と利点を説明いたしましたが、一方で、一般的に言われている「4%ルール」は以下のような仮定を前提としており、多くの場合それは成り立ちません。

- 平均して年率4%の資産運用を行う

- 年間の支出額は一定

上記の仮定が成り立たないことで、具体的にどのような問題、疑問が生じるかというと、

運用利回り4%といっても、これからの時代本当にそれだけの運用成績が残せるのかわからないよね。当然マイナスになる年もありうるし。。

年間支出額を今は300万円に押さえられているけど、子どもができたら大きく増加するのでは?

逆に年金もらえるからそんなにむしろ楽になるのか?でも、そもそも年金っていくらもらえるんだろうか・・・

みたいなことが、考えられるかなと思います(私の場合はそうでした)

なので、FIREを実現するためには、個人の事情を踏まえたマネープランを作成することが必要不可欠であると私は考え、実践するに至りました。

私のマネープラン作成例

まず基本的な考え方はいたってシンプルで、

前期末の資産額+手取り収入ー支出+運用益=今期末の資産額

という考え方で、マネープランを作成しています。

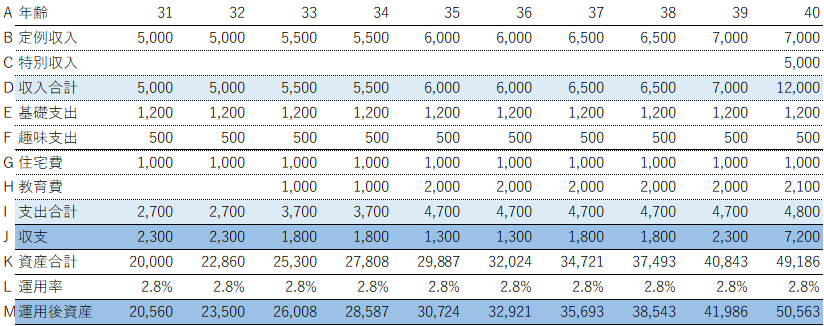

具体的にはスプレッドシート(エクセル)で、以下のようなものを作りました。

(各数字は私自身のものではなく仮の数字を置いています。単位千円。)

以下では上記表の作成のポイントを簡単に解説します。

考え方の前提

まず、繰り返しですが、上記表の根底にある考え方は以下となります。

期末の資産額+手取り収入ー支出+運用益=今期末の資産額

そのうえで、収入、支出については、計算上必要な範囲で細分化してあります。

これは、細分化した方が、細かく設定できる一方、単純に手間が増えるのでそのバランスを取っています。

私の性格上、面倒なことは極力やりたくないので、不要な行は極力削っているつもりです。

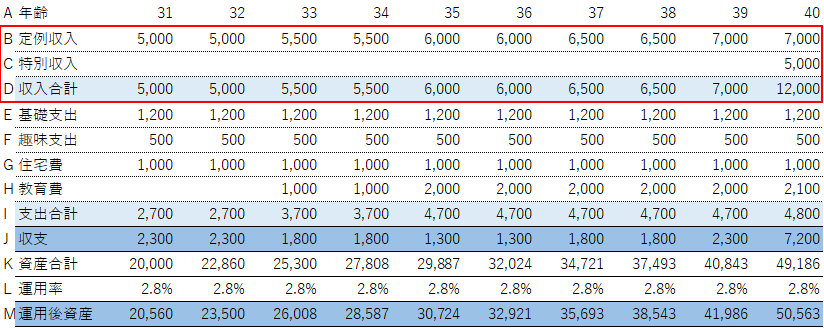

収入パート(B~D行)

まず前提として、税金、社会保険料等を除いた手取りベースを記載します。

そのうえで、「定例収入」と「特別収入」に分けて記載しています。

「定例収入」は本業の給与収入や年金、「特別収入」は退職金や副業などで得た収入をイメージしています。

「定例収入」は、ある程度年功序列の企業であれば、向こう10年程度はそれなりの予測がつくと思いますし、年金についても給与所得の前提を決めれば計算できる※と思います。

※もちろん、年金制度が数十年後変化していなければの話ですが。。余裕をもって現行制度に対し何割引きかしても良いかもしれません。

「特別収入」について、退職金は所属している会社のルールを確認すればある程度計算できると思います。

一方で、仮に副業での収入を想定している方は、それが楽観的な金額になっていないか留意する必要があります。

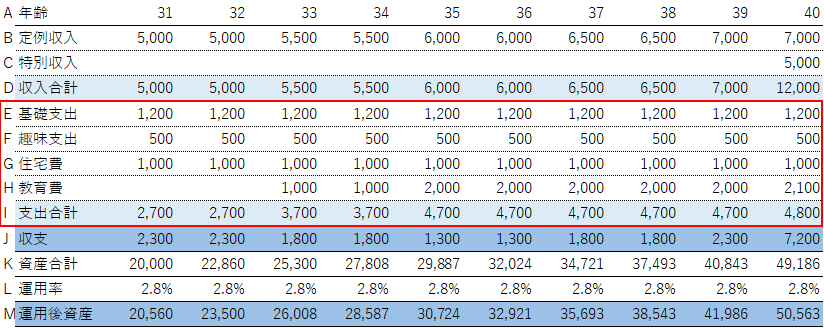

支出パート(E~I行)

支出パートについては、将来的な変動可能性等を加味し以下の4つに細分化しています。

「基礎支出」、「趣味支出」、「住宅費」、「教育費」

「基礎支出」は、食費や通信費、光熱費を中心とした生きる上で必要不可欠なものとなります。

基本的に生活水準を変えなければ、大きく動くことはない項目となります。

「趣味支出」は、旅行、ブランドもの購入など、生活を豊かにするために必要な支出です。こちらは、年によってある程度増減させることができるものとなります。

「住宅費」は、本来「基礎支出」に含まれるものですが、家の広さ、居住地域、賃貸/持ち家、会社からの補助の有無等、様々な要素によって大きく変動し得るため、別枠管理しています。

「教育費」も、「基礎支出」に含まれるものですが、そもそも子供の有無、できる時期に大きく左右されるものですし、通わせる学校(公立/私立、一人暮らしの要否)等により大きく変動し得るため、別枠管理しています。

ちなみに「教育費」としていますが、子どもができることによる、食費などの増加分もこちらに入れて計算しています。(その方が管理が楽なので)

支出は、個人の価値観により大きく変化するところだと思いますので、少しこだわって作りこんでも良いかもしれません。

一方で、例えば「基礎支出」を食費、通信費、光熱費などに分けることは、分けたところであまり意味がないため(結局同じ数字を毎年並べるだけ)、楽できるところは極力手を抜くことをお勧めします!

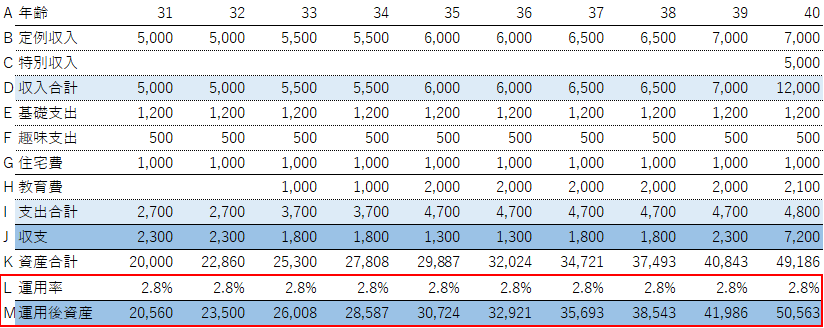

運用パート(L~M行)

運用パートは、シンプルに前年の運用後資産に今年の収支を増加させた資産合計(K)に対し、想定される運用率を掛け合わせています。

厳密には、今年積み上げた収支に年率の運用率をそのままかけるのは正確ではない(年の後半に稼いだ収支は丸一年運用できるわけではないため)ですが、まぁ細かいことは気にしないでおきましょう笑

そして、ここで非常に重要な要素が「運用率」となります。

ここの設定次第で、資産の積み上がりペースは大きく変化することになります。

では、どのように設定するのか?

一般的に株式インデックス投資を行う場合、「運用率」は4~5%くらいで置くのが一般的かなと思っています。

ただし、それはあくまで資産のすべてを投資に回せた場合で、通常は一定割合を現預金などで保有すると思います。

私の場合は、「運用率」=インデックス投資の運用率4%×投資割合70%=2.8%としています。

ちなみに投資の利益に対しては約20%の税金が生じますが、上記計算であれば、そもそも運用率を5%でなく、4%にやや余裕を持たせていますのでそこで加味していることになります。

加えて、再運用型であれば、実際に取り崩すときまでは税金は発生せず、複利の力をフルに活用できるので、資産形成期においてはあまり気にしなくても良いかもしれません。

「運用率」はどこまでいっても、仮置きの数字でしかない(=実績は運用パフォーマンスにより大きくブレる)ため、運用実績を確認しながら、計画を都度見直す必要があるものと考えています。

まとめ

- いわゆる「4%ルール」は一定の仮定が置かれており個人に適用するには限界がある

- FIREを本気で実現するには個人の実情に応じたマネープランの作成がお勧め

- マネープランは「期末の資産額+手取り収入ー支出+運用益=今期末の資産額」で作成

- 細分化する部分と手を抜く部分のバランスが大切

こんな感じです!今回はやや込み入った話が中心となり恐縮でしたが、最後までお読みいただきありがとうございました!

おそらく、ご不明点はあると思いますし、私はこうしている!といったご意見もあると思うので、ぜひ本ブログやツイッターで教えていただけますと大変うれしいです!!

コメント

ルールが気に入らないのならFIREといわずにセミリタイアというべきじゃないのか?